در سال 1404، با توجه به بخشنامههای جدید سازمان امور مالیاتی، محاسبه و کنترل حد مجاز فروش در دورههای مالیاتی اهمیت بیشتری یافته است. بهویژه در دوره مالیاتی بهار سال 1404، بسیاری از کسبوکارها پیامک حد مجاز فروش دوره مالیاتی با عنوان «حد مجاز فروش دوره بهار 1404 پر شده است» دریافت کردهاند که نشاندهنده الزام نظارت دقیق بر سقف فروش تعیینشده میباشد. اطلاع از حد مجاز فروش بهار 1404 و مقایسه آن با فاکتورهای صادرشده، به کسبوکارها کمک میکند تا اعتبار مالیاتی خریداران خود را حفظ کنند. این نظارت مستمر، بهخصوص برای واحدهای با سابقه، نقش کلیدی در جلوگیری از عدول از حد مجاز فروش ایفا میکند.

حد مجاز فروش چیست و چرا اهمیت دارد؟

حد مجاز فروش دوره مالیاتی ، سقف تعیینشدهای است که یک مودی میتواند در یک دوره مالیاتی مشخص، صورتحساب الکترونیکی صادر کند. حد مجاز فروش مالیاتی برای جلوگیری از فرار مالیاتی و صدور فاکتورهای صوری در سامانه مودیان تعریف شده است.

مبنای قانونی حد مجاز فروش در سامانه مودیان چیست؟

بر اساس ماده ۶ قانون پایانههای فروشگاهی و سامانه مودیان، جمع صورتحسابهای الکترونیکی صادره توسط هر مودی در هر دوره مالیاتی نمیتواند بیشتر از پنج برابر فروش اظهارشده وی در دوره مشابه سال قبل باشد، مشروط بر اینکه مالیات آن پرداخت یا ترتیب پرداخت آن داده شده باشد.

حد مجاز فروش برای واحدهای جدیدالتأسیس چگونه محاسبه می شود؟

حد مجاز فروش برابر با پنج برابر معافیت سالانه موضوع ماده 101 قانون مالیاتهای مستقیم تعیین میشود.

برای آشنایی با اقدامات قانونی مالیاتی برای شرکت های جدید مقاله “چگونه شرکتهای نوپا مالیات خود را در سامانه ثبت کنند؟ (راهنمای کامل برای استارتاپها)” را بخوانید

مثال عملی برای محاسبه حد مجاز فروش

در این اینفوگرافی میبینید چگونه برای یک واحد با سابقه یا تازهتأسیس، سقف فروش مجاز تعیین میشود. دانستن این فرمول به شما کمک میکند تا در سامانه مودیان از جریمههای مالیاتی جلوگیری کنید و اعتبار مالیاتی خریداران را حفظ نمایید.

حد مجاز فروش در سامانه مودیان چقدر است؟

برای اطمینان از صدور فاکتورهای قانونی و جلوگیری از عبور ناخواسته از سقف مجاز، مودیان میتوانند در هر زمان اقدام به استعلام حد مجاز فروش نمایند. این قابلیت از طریق مشاهده حد مجاز فروش در سامانه مودیان در بخش کارپوشه فراهم شده است.

نحوه افزایش حد مجاز فروش در سامانه مودیان

مودیان میتوانند با انجام اقدامات زیر، حد مجاز فروش خود را افزایش دهند:

پرداخت یا ترتیب پرداخت بدهی مالیات بر ارزش افزوده دوره مشابه سال قبل.

ارائه تضمین (سپرده، ضمانتنامه بانکی یا وثیقه ملکی).

ثبت درخواست افزایش حد مجاز فروش از طریق کارپوشه در سامانه مودیان.

جهت آشنایی بیشتر با سامانه مودیان مقاله “راهنمای جامع سامانه مودیان مالیاتی ایران در سال ۱۴۰۴” را بخوانید

توجه داشته باشید که افزایش حد مجاز فروش باید قبل از پایان دوره مالیاتی انجام شود تا اعتبار مالیاتی صورتحسابهای صادره برای خریدار محفوظ بماند.

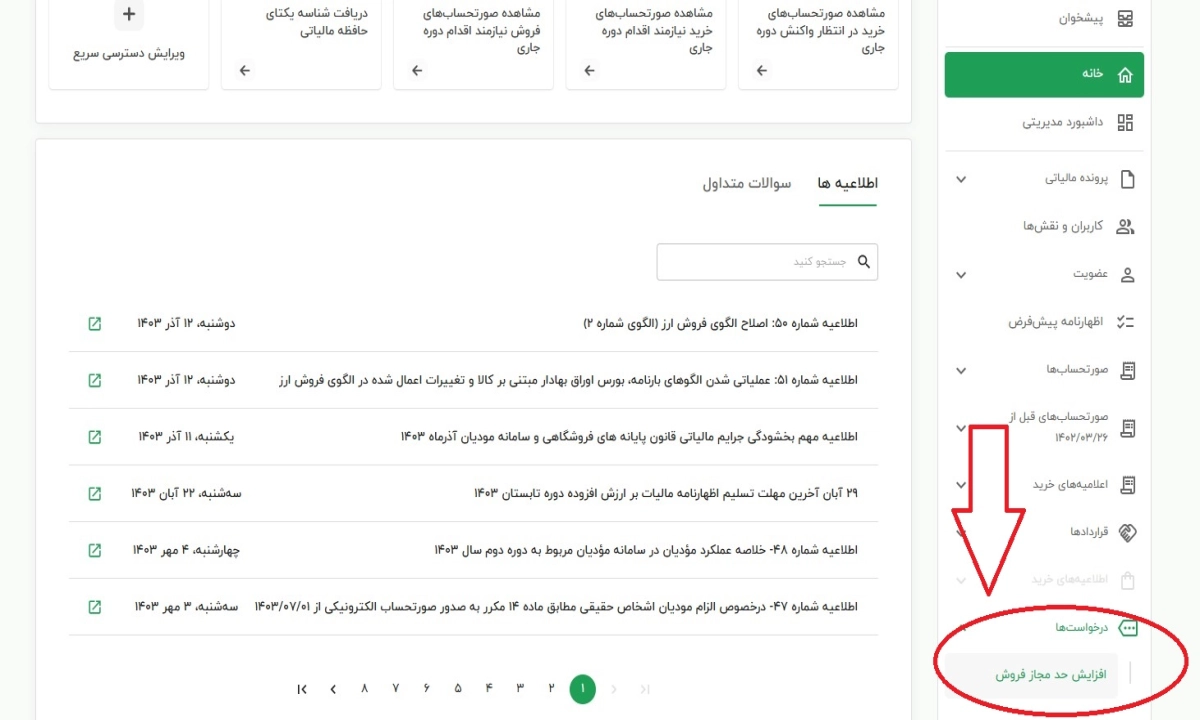

روش افزایش حد مجاز فروش در سامانه مودیان; گام به گام تصویری

2. ورود به کارپوشه مالیاتی

3.ثبت درخواست افزایش حد مجاز فروش

پیامدهای فروش بیش از حد مجاز چیست؟

- خریدار نمیتواند مالیات بر ارزش افزوده پرداختشده را بهعنوان اعتبار مالیاتی منظور کند.

- فروشنده موظف به پرداخت مالیات بر ارزش افزوده مربوط به فروش مازاد بر حد مجاز است.

اعتبار مالیاتی چیست؟ مقاله “چگونه با ارسال صحیح فاکتور الکترونیکی، اعتبار مالیاتی خود را افزایش دهیم؟” را بخوانید

عواقب فروش بیش از حد مجاز در سامانه مودیان و اقدامات اصلاحی لازم

اگر سقف حد مجاز فروش خود را در دوره مالیاتی عبور دهید، ممکن است خریدار اعتبار مالیاتی خود را از دست بدهد و شما به عنوان فروشنده موظف به پرداخت مالیات اضافه باشید. راهحل؟ با ثبت درخواست افزایش حد مجاز فروش و صدور صورتحساب اصلاحی، از جرائم مالیاتی پیشگیری کنید.

تأثیر نوع تسویه در صورتحساب الکترونیکی بر محاسبه حد مجاز فروش

- نقدی:مبلغ صورتحساب بلافاصله از حد مجاز کسر میشود.

- نسیه:مبلغ صورتحساب تا زمان تأیید پرداخت توسط طرفین، از حد مجاز کسر نمیشود.

- ترکیبی (نقدی/نسیه): بخش نقدی بلافاصله و بخش نسیه پس از تأیید پرداخت، از حد مجاز کسر میشود.

سوالات متداول در مورد حد مجاز فروش سامانه مودیان:

1. پر شدن حد مجاز ماده ۶ قانون پایانههای فروشگاهی چیست؟

پاسخ:

جمع فاکتورهای صادرشده در یک دوره مالیاتی بیش از پنج برابر فروش اظهارشده در دوره مشابه سال قبل است.

2. باقیمانده حد مجاز فروش در سامانه مودیان چیست؟

پاسخ:

پس از صدور هر صورتحساب الکترونیکی، مبلغ آن از حد مجاز فروش کسر میشود و آنچه باقی میماند، بهعنوان باقیمانده حد مجاز فروش شناخته میشود.

مودیان میتوانند با ورود به کارپوشه خود در سامانه مودیان، وضعیت دقیق فروش دوره جاری، مبلغ فروش ثبتشده و باقیمانده حد مجاز فروش در سامانه مودیان را مشاهده کنند

3. برای افزایش حد مجاز فروش چه باید کرد؟

پاسخ:

راههای افزایش حد مجاز فروش تنها یکی و آن هم از طریق سامانه مودیان است که آموزش افزایش حد مجاز فروش در سامانه مودیان در مقاله بالا بصورت تصویری موجود است.

4.بخشنامه افزایش حد مجاز فروش کدام است؟

پاسخ:

ماده ۶ قانون پایانههای فروشگاهی و سامانه مودیان