مالیات بهعنوان ستون فقرات اقتصاد مدرن، نقش بیبدیلی در تأمین بودجه دولت، رشد اقتصادی و تحقق عدالت اجتماعی دارد. نظام مالیاتی ایران در سال ۱۴۰۴ با تغییرات بنیادینی مواجه شده که آگاهی از آنها برای هر فعال اقتصادی، کارمند و مدیر ضروری است.

بخش ۱: تعریف مالیات و دستهبندی انواع آن

مالیات چیست؟

هزینهای است که شهروندان برای استفاده از خدمات عمومی به دولت پرداخت میکنند.

انواع مالیات در ایران

در ایران، مالیاتها به دو دسته کلی تقسیم میشوند:

1.مالیاتهای مستقیم: این نوع مالیاتها مستقیماً بر درآمد یا دارایی افراد و شرکتها اعمال میشوند. از جمله:

مالیات بر درآمد: شامل درآمد حقوق، مشاغل، املاک و مستغلات.

مالیات بر دارایی: شامل مالیات بر ارث، نقل و انتقال املاک و خودرو.

2. مالیاتهای غیرمستقیم: این مالیاتها بر کالاها و خدمات اعمال میشوند و مصرفکننده نهایی آنها را پرداخت میکند. از جمله:

مالیات بر ارزش افزوده: مالیاتی که در هر مرحله از تولید و توزیع کالاها و خدمات اعمال میشود.

عوارض گمرکی: مالیاتی که بر واردات کالاها اعمال میشود.

مالیات بر ارزش افزوده چیست؟

مالیات بر ارزش افزوده (VAT) نوعی مالیات غیرمستقیم است که بر تفاوت ارزش کالاها و خدمات فروختهشده با ارزش کالاها و خدمات خریداریشده توسط یک واحد اقتصادی اعمال میشود.

- در ایران، نرخ آن در سال 1404 مقدار 10 درصد است.

- نرخ مالیات بر ارزش افزوده در کشورهای اروپایی بین ۱۵ تا ۲۵ درصد متغیر است.

بخش 2: نرخ های مالیاتی در سال 1404

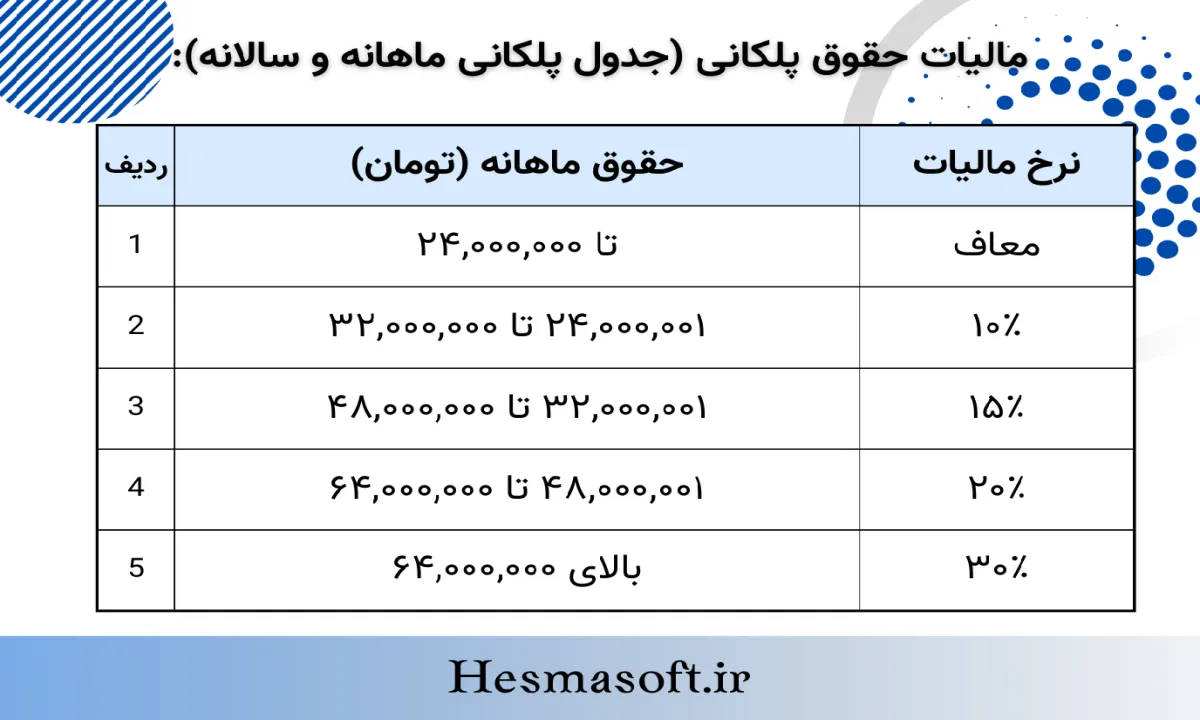

1.مالیات بر درآمد حقوق بگیران: بر اساس قانون بودجه ۱۴۰۴، کارمندانی که بیش تر از 24 میلیون تومان در ماه حقوق بگیرند مشمول مالیات هستند که مقدار آن از 10 – 30 % و بصورت پلکانی اعمال خواهد شد.

جدول مالیات پلکانی حقوق در سال ۱۴۰۴ - نرخها و معافیتها

2.مالیات بر شرکتها: نرخ مالیات بر درآمد اشخاص حقوقی در ایران ۲۵٪ است.

3.مالیات بر اجاره املاک: مالکان املاک اجارهای موظف به پرداخت مالیات بر درآمد اجاره هستند که نرخ آن بر اساس میزان درآمد آنها از اجاره تعیین میشود.

بخش 3: مقایسه تغییرات مالیاتی سال ۱۴۰۴ نسبت به ۱۴۰۳ در ایران

مقایسه جامع و تصویری از تفاوتهای کلیدی نظام مالیاتی ایران در سالهای ۱۴۰۳ و ۱۴۰۴؛ راهنمای سریع برای فعالان اقتصادی و مودیان

بخش 4: معافیتهای مالیاتی در ایران در سال ۱۴۰۴

حقوق تا ۲۴ میلیون تومان: معاف

کشاورزی، صیادی، دامپروری: کاملاً معاف

مناطق محروم: ۵۰٪ تخفیف مالیاتی

مؤسسات خیریه و آموزشی دارای مجوز: معاف

صادرات غیرنفتی و فعالیت در مناطق آزاد: معافیت نسبی و مشروط

منابع قانونی: ماده 81، 139 و 92 قانون مالیات های مستقیم

بخش5:قوانین جدید مالیاتی سال 1404

- الزامی شدن ثبت فاکتور در سامانه مودیان

- افزایش جریمههای عدم ارسال اطلاعات

- حذف معافیتهای غیرضروری

- افزایش نرخ مالیات کالاهای لوکس

بخش6: معرفی سامانه مودیان مالیاتی

سامانه مودیان مالیاتی یک پلتفرم الکترونیکی رسمی است که برای ثبت، ارسال و مدیریت صورتحسابهای فروش طراحی شده و همه مودیان (اشخاص حقیقی و حقوقی) موظفاند اطلاعات مالی خود را از طریق آن به سازمان امور مالیاتی ارائه دهند.

جهت آشنایی کامل با این سامانه، نحوه ثبت نام، صدور فاکتور و ارسال صورتحساب الکترونیکی مقاله “راهنمای جامع سامانه مودیان مالیاتی ایران در سال ۱۴۰۴” را بخوانید.

بخش 7: چه کسانی مودی مالیاتی محسوب میشوند؟

مودیان مالیاتی شامل اشخاص حقیقی و حقوقی هستند که در داخل کشور فعالیت اقتصادی داشته و مشمول پرداخت مالیات میشوند.

- مودیان اشخاص حقیقی: افرادی که درآمد شخصی دارند، مانند کارمندان، پزشکان، وکلا، فروشندگان و صاحبان مشاغل آزاد.

- مودیان اشخاص حقوقی (شرکتها و مؤسسات): شرکتها، کارخانجات، سازمانهای تجاری و کسبوکارهای حقوقی که درآمدزایی دارند.

بخش 8: مودیان کوچک، متوسط و بزرگ چه تفاوتهایی دارند؟

مودیان مالیاتی بر اساس میزان درآمد سالانه و حجم فعالیت اقتصادی به سه دسته تقسیم میشوند:

- مودیان کوچک: شامل کسبوکارهای خرد و مشاغل کوچک (فروشگاههای کوچک، فریلنسرها، مشاغل خانگی) هستند که درآمد سالانه آنها کمتر از حد تعیینشده توسط سازمان امور مالیاتی است و در برخی موارد مشمول معافیت مالیاتی می شوند.

- مودیان متوسط: شامل کسبوکارهایی با گردش مالی متوسط می شود که اغلب دارای چندین کارمند و مکان ثابت تجاری هستند.

- مودیان بزرگ: شامل شرکتهای بزرگ، کارخانهها، سازمانهای تجاری بینالمللی و برندهای شناختهشده میشود که حجم بالایی از معاملات را دارند.

- نکته: نرخ مالیات و تکالیف مالیاتی برای هر دسته از مودیان با یکدیگر متفاوت است.

بخش9: مودیان پرریسک مالیاتی و نحوه شناسایی آنها

مودیان پرریسک مالیاتی به افراد و کسبوکارهایی گفته میشود که احتمال تخلف مالیاتی بالایی دارند و سازمان امور مالیاتی بر آنها نظارت ویژهای اعمال میکند.

ویژگیهای مودیان پرریسک

- ثبت نکردن صحیح درآمدها و هزینهها

- عدم ارائه اظهارنامه مالیاتی یا گزارشهای ناقص

- عدم ارسال صورتحسابهای الکترونیکی در سامانه مودیان

- تعدد حسابهای بانکی و تراکنشهای مشکوک

مهلت ارسال اظهارنامه مالیاتی در سال ۱۴۰۴: تا ۳۱ تیر ماه برای اشخاص حقوقی و ۳۱ خرداد ماه برای اشخاص حقیقی.

مالیات ابزاری برای تحقق عدالت اجتماعی و تأمین منابع عمومی در اقتصاد مدرن

بخش 10: پاسخ به سوالات پرتکرار در زمینه مالیات

1.چطور میتوانم بفهمم مالیات پرداختی من چقدر است؟

سامانه مودیان => بخش سوابق مالیاتی

2. چگونه مالیات خود را پرداخت کنیم؟

سامانه مودیان => ثبتنام => ارسال اظهارنامه و پرداخت مالیات

3. سامانه مودیان چیست؟

درگاه رسمی ثبت، ارسال و مدیریت صورتحسابهای الکترونیکی و فاکتور برای مودیان. اطلاعات بیشتر در “راهنمای جامع سامانه مودیان مالیاتی ایران در سال ۱۴۰۴”

4.تا چه سقفی از حقوق معاف هستم؟

تا ۲۴ میلیون تومان در ماه

5.چه مشاغلی معاف از مالیات هستند؟

کشاورزان، برخی پزشکان در مناطق محروم، مؤسسات خیریه.

6.آیا کالاهای لوکس مالیات بیشتری دارند؟

بله، طبق قانون جدید نرخ آنها افزایش یافته است.

7.آیا صادرات معاف از مالیات است؟

بله، صادرات غیرنفتی معاف است.

8.آیا نرخ ارزش افزوده تغییر کرده؟

بله، به ۱۰٪ رسیده است.

9.چگونه جریمه مالیاتی را پرداخت کنم؟

از طریق سامانه مودیان، قسمت بدهیهای مالیاتی.

10.آیا مالیات شامل حق مسکن و خواربار هم میشود؟

بستگی به نوع قرارداد و عرف دارد؛ برخی موارد مشمولاند.

در سال ۱۴۰۴، قوانین مالیاتی ایران با تحولاتی اساسی همراه شدهاند. برای جلوگیری از جریمه مالیاتی و ثبت صحیح اطلاعات، آشنایی با قوانین جدید مالیاتی و سامانه مودیان مالیاتی ضروری است.

اگر به دنبال نرمافزار صورتحساب الکترونیکی هستید که هم قانونی باشد، هم سریع و کاربرپسند، پیشنهاد ما نرمافزار مالیاتی حسما است. حسما با پشتیبانی تخصصی و اتصال مستقیم به سامانه مودیان، انتخاب هوشمندانه برای مدیران مالی و حسابداران حرفهای است.

همین حالا به جمع مودیان هوشمند مالیاتی بپیوندید و با حسما، مالیات را آسان و حرفهای مدیریت کنید.